Was ist eine Rückversicherung? Erfahren Sie, warum sie entscheidend dafür ist, dass Ihre Versicherung auch im Ernstfall zahlungsfähig bleibt.

Erinnern Sie sich an die Bilder von 2021? Ganze Ortschaften im Ahrtal verschwanden unter den Wassermassen. Autos trieben durch Straßen wie Spielzeug. Menschen verloren ihr Zuhause, ihre Existenz.

Die Schadenssumme: 8,75 Milliarden Euro.

gdv.de

Eine Zahl, die selbst große Versicherer nicht einfach aus der Portokasse zahlen können. Und doch wurden im Jahr 2024 mit rund 7,5 Milliarden Euro gut 90 Prozent der Schadensumme ausgezahlt.

Wie kann eine Versicherung so eine hohe Schadenssumme auszahlen?

Weil im Hintergrund ein System arbeitete, von dem die wenigsten Menschen je gehört haben: Die Rückversicherung. Sie ist der Grund, warum Ihr Versicherer auch dann noch zahlt, wenn die halbe Region unter Wasser steht. Sie ist das unsichtbare Netz, das verhindert, dass eine Katastrophe zur Finanzkrise wird.

💡 In diesem Artikel erfahren Sie:

• Was eine Rückversicherung genau macht

• Wie sie funktioniert (mit konkreten Beispielen)

• Warum sie für Sie als Versicherten wichtig ist

• Welche realen Katastrophen durch Rückversicherung aufgefangen wurden

Was ist eine Rückversicherung?

Eine Rückversicherung ist, vereinfacht gesagt, eine Versicherung für Versicherungen. Sie übernimmt Risiken, die für einzelne Versicherer zu groß wären.

In extremen Situationen wie schweren Hochwassern, Stürmen oder Erdbeben übernehmen Rückversicherungen einen Teil der finanziellen Last, wenn die Schäden für einzelne Versicherer zu groß werden. Ohne diese Absicherung könnten Versicherungsunternehmen im schlimmsten Fall in die Insolvenz rutschen.

👉 Wer sich genauer für die verschiedenen Arten der Rückversicherung interessiert und wissen möchte, wie proportionale und nicht-proportionale Rückversicherungen funktionieren, findet auf Rueckversicherung.de die wichtigsten Rückversicherungsmodelle inklusive Marktanalysen – wirklich sehr zu empfehlen.

Aus welchen Versicherungen bestehen Rückversicherungen?

Eine Rückversicherung setzt sich nicht aus einzelnen Verträgen mit Privatkunden zusammen, sondern aus den Versicherungsportfolios vieler Erstversicherer (also normaler Versicherungsunternehmen). Diese Erstversicherer geben einen Teil ihrer Risiken an die Rückversicherung weiter.

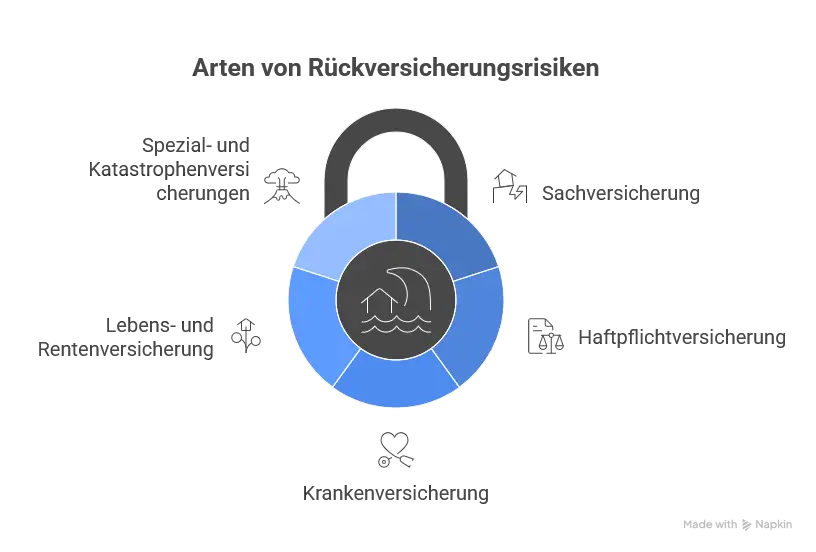

Dabei gibt es verschiedene Sparten, die Rückversicherer abdecken:

➡️ Sachversicherung

➡️ Haftpflichtversicherung

➡️ Krankenversicherung

➡️ Lebens- und Rentenversicherung

➡️ Spezial- und Katastrophenversicherungen

Infografik: So funktioniert eine Rückversicherung

Vorteile als Versicherter durch Rückversicherung

Rückversicherungen sorgen dafür, dass Versicherungsunternehmen auch bei außergewöhnlich hohen Schadenereignissen liquide bleiben und ihre Leistungsverpflichtungen erfüllen können.

Für Versicherte bedeutet das:

➡️ Zahlungen erfolgen zuverlässig, auch bei Großschäden,

➡️ Beitragserhöhungen lassen sich abfedern,

➡️ und das Vertrauen in den Versicherungsschutz bleibt selbst in Krisenzeiten bestehen.

Unterschied Versicherung und Rückversicherung

| Merkmal | Versicherung | Rückversicherung |

|---|---|---|

| Kunde | Sie (Privatperson oder Unternehmen) | Versicherungsunternehmen |

| Aufgabe | Absicherung Ihrer persönlichen Risiken | Absicherung der Versicherung selbst |

| Beispiel | Hausrat-, Wohngebäude- oder Kfz-Versicherung | Absicherung bei Naturkatastrophen, Pandemien oder Großschäden |

| Ziel | Schutz Ihres Eigentums und Vermögens | Stabilität des gesamten Versicherungssystems |

| Finanzielle Grenze | Trägt Schäden bis zu einer bestimmten Summe selbst | Übernimmt Kosten, wenn Schäden über diese Grenze hinausgehen |

Was passiert ohne Rückversicherung?

Lassen Sie uns ein düsteres Szenario durchspielen:

Ein schwerer Hagelsturm zieht über Süddeutschland. 50.000 Autos werden beschädigt, 5.000 Dächer, hunderte Solaranlagen.

Schadenssumme: 800 Millionen Euro.

➡️ Variante A: Mit Rückversicherung

- Versicherungen zahlen ihren Anteil

- Rückversicherer zahlen den Rest

- Alle Kunden bekommen ihr Geld

➡️ Variante B: Ohne Rückversicherung

- Kleinere Versicherer gehen pleite

- Größere müssen Rücklagen auflösen

- Beiträge steigen drastisch

- Manche Kunden bekommen gar nichts

Zwei Momente, in denen Rückversicherung Deutschland gerettet hat

Nicht nur die Ahrtalflut, sondern auch zwei weitere Ereignisse haben gezeigt, wie unverzichtbar Rückversicherungen sind, wenn es um finanzielle Sicherheit im Katastrophenfall geht.

1. Hurrikan Kyrill 2007

Kyrill fegte mit Windgeschwindigkeiten bis zu 225 km/h über Europa. In Deutschland starben 13 Menschen, Millionen Bäume stürzten um.

Die Rechnung:

- 2,1 Milliarden Euro Versicherungsschäden allein in Deutschland

- Rückversicherer übernahmen etwa 60 %

2. Die Corona-Pandemie

Weniger offensichtlich, aber massiv: Betriebsausfallversicherungen, Lebensversicherer und Krankenversicherungen gerieten unter enormen Druck.

Die Rolle der Rückversicherung:

Sie federte Milliardenverluste ab. Besonders bei Betriebsunterbrechungen und außergewöhnlichen Gesundheitskosten.

Fazit: Fundament des Versicherungssystems

Auch wenn Versicherte selbst nie direkten Kontakt zu einer Rückversicherung haben, ist es beruhigend zu wissen, dass sie im Hintergrund mitwirkt. Sie sorgt dafür, dass Versicherungsunternehmen finanziell abgesichert sind und im Ernstfall ihre Leistungen erbringen können. So stärkt die Rückversicherung das Vertrauen in das gesamte System und macht deutlich: Sicherheit funktioniert nur, wenn auch Versicherungen selbst gut versichert sind.

Die 5 häufigsten Fragen zur Rückversicherung

Merke ich als Kunde überhaupt, ob mein Versicherer rückversichert ist?

Direkt nicht. Aber Sie merken es indirekt: Ist ein Versicherer gut rückversichert, bleibt er auch bei Katastrophen zahlungsfähig und stabil.

Kann man bei seiner Versicherung nach Rückversicherungen fragen?

Ja, das ist grundsätzlich möglich. Versicherungsunternehmen sind verpflichtet, auf Anfrage transparente Auskunft über ihre Risikostruktur zu geben. In der Praxis wird jedoch nicht der einzelne Vertrag rückversichert, sondern das gesamte Risiko eines Versicherers.

Ist Rückversicherung gesetzlich vorgeschrieben?

Es gibt keine explizite gesetzliche Pflicht, jede Police rückzuversichern. Aber: Nach den europäischen Solvabilitätsvorschriften (Richtlinie 2009/138/EG) müssen Versicherer nachweisen, dass sie auch im Katastrophenfall zahlungsfähig bleiben.

Zahle ich mehr, weil meine Versicherung rückversichert ist?

Nein, im Gegenteil. Rückversicherung hält Beiträge langfristig stabil, weil Risiken verteilt werden.

Welche Schäden werden durch Rückversicherung abgedeckt?

Praktisch alle: Naturkatastrophen, Großbrände, Pandemien, Cyberangriffe, Produkthaftung, Terroranschläge.

Kann ich als Privatperson direkt bei einer Rückversicherung versichern?

Nein. Rückversicherer arbeiten ausschließlich mit Versicherungsunternehmen zusammen.

Was ist der Unterschied zu einer normalen Versicherung?

Eine normale Versicherung schützt Sie. Eine Rückversicherung schützt die Versicherung selbst.