Ein Gemeinschaftskonto ist praktisch, aber keineswegs frei von Nachteilen. Unter Umständen können Sie damit sogar Ihre eigene finanzielle Sicherheit gefährden.

Ein Gemeinschaftskonto klingt für viele Menschen zunächst nach einer einfachen und fairen Lösung. Miete, Strom, Versicherungen oder gemeinsame Einkäufe lassen sich bequem von einem Konto bezahlen, ohne ständig Geld hin- und herzuschieben. Gerade Paare, Familien oder Wohngemeinschaften schätzen diese Form der gemeinsamen Kontoführung. Doch so praktisch ein Gemeinschaftskonto auch ist, es bringt nicht nur Vorteile mit sich. Wer sich für diese Kontoform entscheidet, sollte sich auch mit den möglichen Nachteilen und rechtlichen Folgen auseinandersetzen.

Ich erkläre Ihnen daher in diesem Beitrag ganz ausführlich, welche Nachteile ein Gemeinschaftskonto haben kann, für wen es sinnvoll ist und warum es dennoch ratsam ist, zusätzlich ein eigenes Einzelkonto zu führen.

Was versteht man unter einem Gemeinschaftskonto?

Ein Gemeinschaftskonto ist ein Bankkonto, das von mindestens zwei Personen gemeinsam geführt wird. Alle Kontoinhaber haben grundsätzlich Zugriff auf das Guthaben und können je nach Kontoart Überweisungen tätigen, Daueraufträge einrichten oder Bargeld abheben. In Deutschland wird zwischen zwei Varianten unterschieden: dem Oder-Konto und dem Und-Konto. Beim Oder-Konto kann jeder Kontoinhaber alleine über das Konto verfügen. Beim Und-Konto sind Verfügungen nur gemeinsam möglich, also mit Zustimmung aller Beteiligten. In der Praxis ist aber das Oder-Konto deutlich verbreiteter, da es im Alltag flexibler ist und sich besonders gut für Paare und Wohngemeinschaften eignet.

Unterschied zwischen Gemeinschaftskonto und Einzelkonto

Der wesentliche Unterschied zwischen einem Gemeinschaftskonto und einem Einzelkonto liegt in der Verfügungsberechtigung und der Verantwortung. Ein Einzelkonto gehört nur einer Person. Diese allein entscheidet über Ein- und Auszahlungen, haftet für Schulden und trägt das Risiko. Beim Gemeinschaftskonto hingegen teilen sich mehrere Personen die Verantwortung. Alle Kontoinhaber haften gemeinsam für mögliche Verbindlichkeiten und haben – zumindest beim Oder-Konto – gleichberechtigten Zugriff auf das gesamte Guthaben. Diese gemeinsame Verantwortung kann im Alltag hilfreich sein, birgt jedoch auch Konfliktpotenzial.

Wichtig:

Ein Konto eröffnen trotz Schufa-Eintrag? Was bei einem Einzelkonto schon schwierig ist, ist bei einem Gemeinschaftskonto nicht leichter. Beide Partner müssen eine gute Bonität haben.

Für wen und wann ist ein Gemeinschaftskonto sinnvoll?

Ein Gemeinschaftskonto eignet sich besonders für Personen, die regelmäßig gemeinsame Ausgaben haben. Dazu zählen vor allem Ehepaare, eingetragene Lebenspartnerschaften oder Paare, die dauerhaft zusammenleben. Sie können es als zentrale Stelle für alle Kosten nutzen, die beide Partner betreffen. Beispielsweise etwa für die Miete oder einen Haus- bzw. Autokredit, Versicherungen, Einkäufe oder Urlaube.

Aber auch für Familien kann ein Gemeinschaftskonto sinnvoll sein, etwa um Haushaltskosten oder Ausgaben für Kinder übersichtlich zu organisieren. In Wohngemeinschaften wird diese Kontoform ebenfalls genutzt, um Miete und Nebenkosten zentral zu bezahlen. Voraussetzung ist jedoch immer ein hohes Maß an Vertrauen, da alle Beteiligten Zugriff auf das gemeinsame Geld haben.

Wichtig:

Interessieren Sie sich für ein Gemeinschaftskonto, sollten Sie vor der Eröffnung die Konditionen verschiedener Banken vergleichen, da sich Gebühren, Kartenregelungen und Zusatzleistungen teils deutlich unterscheiden. Ein umfassender Gemeinschaftskonto-Vergleich hilft Ihnen dabei, ein passendes Angebot zu finden.

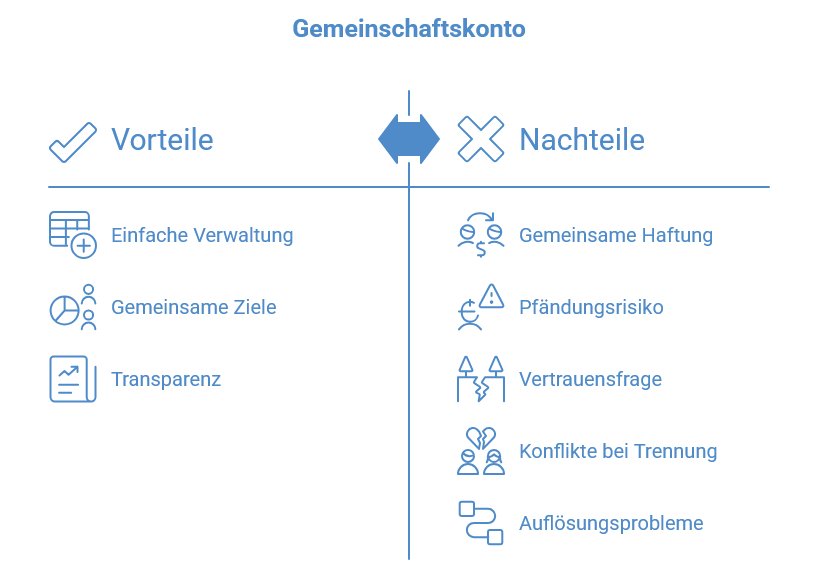

Vorteile eines Gemeinschaftskontos auf einen Blick

Ein Gemeinschaftskonto bietet einige praktische Vorteile. Diese hier im Überblick:

- Übersichtliche Verwaltung gemeinsamer Ausgaben

- Weniger Geldtransfers zwischen einzelnen Konten

- Transparenz bei Haushalts- und Fixkosten

- Vereinfachte Organisation von Daueraufträgen

- Fairness durch Teilung der Kosten

- praktisch, da Lastschriften automatisch abgebucht werden

- im Notfall hat jeder Partner Zugriff auf das Konto

Welche Nachteile hat ein Gemeinschaftskonto?

So praktisch ein Gemeinschaftskonto im Alltag sein kann, so groß sind die möglichen Nachteile, die von vielen oft unterschätzt werden. Diese betreffen nicht nur zwischenmenschliche Konflikte, sondern auch rechtliche und finanzielle Risiken.

Wenn Sie darüber nachdenken, ein Gemeinschaftskonto zu eröffnen, lassen Sie sich die folgenden Punkte unbedingt durch den Kopf gehen:

⚠️ Gemeinsame Haftung und finanzielle Risiken

Ein zentraler Nachteil eines Gemeinschaftskontos ist die gemeinsame Haftung. Alle Kontoinhaber haften in voller Höhe für Verbindlichkeiten, die über das Konto entstehen. Wird das Konto überzogen oder entstehen Schulden, kann die Bank jeden einzelnen Kontoinhaber zur Rückzahlung heranziehen. Und das unabhängig davon, wer die Schulden verursacht hat. Das bedeutet konkret: Gibt eine Person mehr Geld aus als vereinbart oder gerät finanziell in Schwierigkeiten, haften alle anderen mit ihrem gesamten Vermögen.

🚫 Pfändung des Gemeinschaftskontos

Ein besonders heikler Punkt ist die Pfändung. Gerät einer der Kontoinhaber in finanzielle Not und wird gepfändet, kann unter Umständen das gesamte Gemeinschaftskonto betroffen sein. Gläubiger dürfen auf das Guthaben zugreifen, auch wenn ein Teil des Geldes von den anderen Kontoinhabern stammt. Zwar gibt es rechtliche Möglichkeiten, den eigenen Anteil nachträglich geltend zu machen, doch dies ist oft mit Aufwand, Kosten und Unsicherheit verbunden. Für viele Betroffene kann eine Kontopfändung daher gravierende Folgen haben.

🤝 Vertrauensfrage

Ein Gemeinschaftskonto setzt ein hohes Maß an gegenseitigem Vertrauen voraus. Alle Kontoinhaber haben – insbesondere beim weit verbreiteten Oder-Konto – jederzeit Zugriff auf das gesamte Guthaben. Das bedeutet, dass jede Person theoretisch Geld abheben oder ausgeben kann, ohne den anderen vorher zu informieren. Solange das Vertrauen intakt ist, stellt dies meist kein Problem dar. Kommt es jedoch zu Unstimmigkeiten, unterschiedlichen finanziellen Vorstellungen oder einem Vertrauensbruch, kann das Gemeinschaftskonto schnell zur Konfliktquelle werden.

Gerade bei unverheirateten Paaren oder Wohngemeinschaften zeigt sich dieses Risiko besonders deutlich. Werden Absprachen nicht eingehalten oder Ausgaben verschwiegen, leidet nicht nur die finanzielle Planung, sondern oft auch die persönliche Beziehung. Ein Gemeinschaftskonto erfordert daher klare Regeln, regelmäßige Kommunikation und die Bereitschaft, offen über Geld zu sprechen. Fehlt diese Basis, kann die gemeinsame Kontoführung mehr schaden als nutzen.

💔 Konflikte bei Trennung oder Streit

Kommt es zu einer Trennung oder zu ernsthaften Streitigkeiten, wird ein Gemeinschaftskonto schnell zur Belastung. Da beide Parteien Zugriff auf das Guthaben haben, besteht die Gefahr, dass eine Person das Konto leer räumt oder Zahlungen blockiert. Gerade beim Oder-Konto kann dies ohne Zustimmung des anderen geschehen. Die Auflösung eines Gemeinschaftskontos ist zwar möglich, erfordert aber die Mitwirkung aller Kontoinhaber. Verweigert eine Person die Zustimmung, kann sich der Prozess erheblich verzögern.

🧾 Schwierigkeiten bei der Auflösung des Kontos

Die Auflösung eines Gemeinschaftskontos ist oft komplizierter als gedacht. Banken verlangen in der Regel die Unterschrift aller Kontoinhaber. Bei zerstrittenen Paaren oder ehemaligen Partnern ist dies nicht immer problemlos möglich. Offene Daueraufträge, Lastschriften oder ein negativer Kontostand können die Kündigung zusätzlich erschweren. In manchen Fällen bleibt das Konto daher länger bestehen als gewünscht, was weitere Risiken mit sich bringt.

Wem gehört das Geld auf dem Gemeinschaftskonto?

Rechtlich gehört das Guthaben auf einem Gemeinschaftskonto allen Kontoinhabern gemeinsam. Ohne anderslautende Vereinbarung wird in der Regel davon ausgegangen, dass jedem Beteiligten ein gleicher Anteil zusteht. In der Praxis kann dies zu Problemen führen, wenn eine Person deutlich mehr Geld eingezahlt hat als die andere. Im Streitfall muss demnach mühsam nachgewiesen werden, wem welcher Betrag gehört. Vorbeugen können Sie hier mit klaren Absprachen und gegebenenfalls sogar mit einer schriftlichen Vereinbarung.

Was passiert mit dem Gemeinschaftskonto bei Trennung oder Tod?

Bei einer Trennung bleibt das Gemeinschaftskonto zunächst bestehen, solange es nicht gemeinsam gekündigt wird. Beide Kontoinhaber behalten weiterhin ihre Zugriffsrechte, unabhängig davon, ob sie das Konto noch gemeinsam nutzen möchten oder nicht. In der Praxis kann das problematisch sein, da weiterhin Überweisungen, Abbuchungen oder Bargeldabhebungen möglich sind. Um finanzielle Nachteile zu vermeiden, empfiehlt es sich daher, das Konto möglichst zeitnah zu klären, Zahlungen transparent zu dokumentieren und gegebenenfalls das Guthaben einvernehmlich aufzuteilen.

Auch im Todesfall eines Kontoinhabers kann ein Gemeinschaftskonto rechtlich und emotional zum Problemfall werden. Hier hängt die weitere Handhabung maßgeblich von der Kontoart ab. Bei einem Oder-Konto kann der überlebende Kontoinhaber das Konto zunächst weiter nutzen, etwa um laufende Kosten zu begleichen. Dennoch gehört der Anteil des Verstorbenen rechtlich zum Nachlass und kann von den Erben eingefordert werden. Dies führt in der Praxis nicht selten zu Streitigkeiten, insbesondere wenn größere Geldbeträge auf dem Konto vorhanden sind oder keine klaren Regelungen getroffen wurden. Ohne eindeutige Absprachen kann ein Gemeinschaftskonto in solchen Situationen daher schnell zur Belastung für alle Beteiligten werden.

Warum sollte man nicht nur ein Gemeinschaftskonto besitzen?

Ein weiterer wichtiger Nachteil eines reinen Gemeinschaftskontos ist, dass Sie Ihre finanzielle Unabhängigkeit verlieren können. Wenn Sie nur ein Gemeinschaftskonto besitzen, sind Sie beim Thema Geld stark von Ihrem Partner/Ihrer Partnerin abhängig. Eigene Ersparnisse oder Geld für persönliche Wünsche lassen sich dann oft schwerer zurücklegen. Auch im Fall einer Trennung kann es problematisch werden, wenn kein eigenes Konto vorhanden ist. Ein zusätzliches kostenloses Girokonto sorgt dafür, dass Sie finanziell unabhängiger bleiben und jederzeit selbst über Ihr Geld verfügen können. Deshalb wird in Deutschland häufig empfohlen, neben einem Gemeinschaftskonto immer auch ein eigenes Konto zu führen.

Fazit:

Ein Gemeinschaftskonto kann den Alltag erleichtern und für Transparenz sorgen, ist aber keineswegs frei von Nachteilen. Gemeinsame Haftung, Pfändungsrisiken, Konflikte bei einer Trennung und rechtliche Unsicherheiten sollten Sie nicht unterschätzen. Wenn Sie sich also für ein Gemeinschaftskonto entscheiden, sollten Sie mit Ihrem Partner/Ihrer Partnerin klare Absprachen treffen und zusätzlich ein Einzelkonto behalten. So lassen sich die Vorteile nutzen, ohne die eigene finanzielle Sicherheit zu gefährden.